티스토리 뷰

경제가 팍팍하다고 느껴질 때 약간의 목돈이 있을 때, 이걸 어떻게 굴려야 할지 잘 모를 때, 대부분의 사람들이 느끼는 부분이 바로 이자율을 많이 주는 예금은 어디가 있을까.입니다. 물론 시시 때대로 변하기 때문에 고물가 시대에 좀 더 이율을 많이 주는 곳이 어디인지 찾아야 할 때가 많은데, 목돈을 정기예금에 넣어서 좀더 굴릴 수 있는 농협 정기예금인 NH올원 e예금에 대해서 알아보고자 합니다.

농협 NH올원 e예금 상품으로 바로 이동하고 싶은 분들은 아래 베너를 통해서 곧바로 가입하실 수 있습니다.

1. 금리에 대한 이해

농협은 전통적인 은행의 강자라고 할 수 있습니다. 농협의 신뢰도 만큼 4~50대 이상의 중장년층 들은 농협과 농협의 예금, 그리고 농협 하나로 마트 등에도 많은 신뢰도를 가지고 있습니다. 그래서 정기 예금의 경우에도 시중은행인, 국민, 신한, 기업은행 등을 포함하여 농협까지도 생각하고 예금을 고르는 경향이 있습니다. 그리고 막상 예금을 넣으려고 확인해 보면 이자가 거의 없다시피 한 느낌을 주는 데다가, 조건을 충족할 시에만 0.5%나 1%의 금리를 더해준다고 해서 기본이율이 높지 않을 때가 많습니다. 돈을 더 써야만 우대이율을 주겠다고 하는 것입니다. 그래서 예금은 기본적으로 아무 조건 없는 기본이율이 높은 것이 좋은 예금이라고 볼 수 있습니다. 기본 금리가 3.75%인 NH올원e예금은 우대조건이 더해준다고 해도 0.1밖에 차이가 안 나기 때문에 괜찮은 예금이라고 볼 수가 있습니다.

2. NH올원e예금의 계약기간

NH올원 e예금의 계약기간을 따져봐야 하는 이유는 기간에 따라서 이율이 다르기 때문입니다. 재미있는 점은 큰돈을 오래 둔다고 해서 고금리 이자를 주는 것이 아니라는 것입니다. 아래 표에서와도 같이 24개월을 넘어가면 오히려 이율이 떨어지기 때문에 오히려 23개월까지 유지하는 게 더 좋을 수 있습니다. 또는 그때쯤 되서 다른 상품으로 갈아타는 것도 방법일 수 있습니다.

3. 계약 방법과 금액

NH올원e 예금은 e가 붙은 만큼 오프라인 농협 지점이 아닌 온라인으만 가입이 가능한 상품입니다. 인터넷과 농협앱을 통해서만 가입이 가능하기 때문입니다. 고령자 분들에게는 약간의 불편함이 있을수 있겠지만, 가입이나 이체 조건이 그리 어렵지 않기 때문에 쉽게 예금개설을 하실 수 있을 것으로 보입니다. 최대 금액은 10억 원까지 가입이 가능하기에 대부분의 회원들은 예금 가입금액으로 인해 목돈을 납입하기 어려우면 어쩌나 고민하지 않아도 될 것으로 보입니다. 오히려 비대면 가입으로 인해 쉽게 개설할 수 있는 장점도 있으니 한번 고민해 보셔도 좋을 것 같습니다.

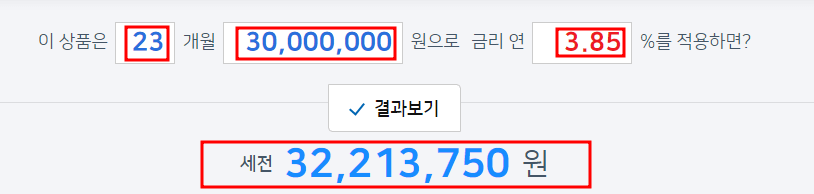

이율이 괜찮은 편이기 때문에 예를 들어서 3천만원을 23개월을 맡겼을 경우 세전 200만 원이 넘는 이자가 발생하게 되니, 목돈이 있는 분들은 NH농협 NH올원e정기예금 상품을 한번 찾아보시길 바랍니다.